Bagaimana plan PruBSN UMMAH dapat membantu anda untuk menjamin simpanan Haji dan Umrah?

1. Manfaat-manfaat Haji/Umrah.

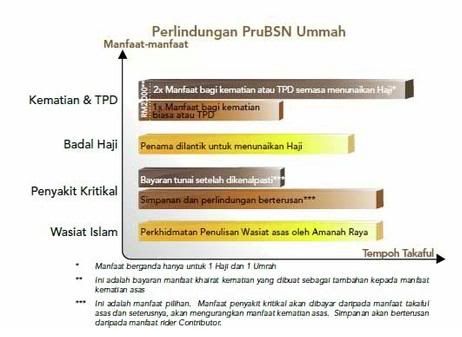

Manfaat Takaful Berganda akan dibayar sekiranya anda meninggal dunia atau disahkan hilang upaya kekal dan menyeluruh semasa menunaikan Haji/Umrah.

Kami akan memastikan bahawa kewajipan Haji anda ditunaikan sekiranya anda meninggal dunia atau disahkan hilang upaya sebelum anda sempat menunaikan Haji menerusi Badal Haji (Upah orang tunaikan haji).

Pengeluaran simpanan bagi perjalanan anda untuk menunaikan Haji/Umrah.

2. Jaminan kewangan sekiranya anda kehilangan nyawa atau hilang upaya kekal dan menyeluruh.

Menjamin keperluan kewangan masa depan untuk keluarga anda.

Memastikan tanggungjawab kewangan anda yang masih tertunggak dijelaskan.

Wang tunai tambahan bernilai RM2,000 untuk manfaat Khairat Kematian.

3. Lindungi masa depan orang-orang yang anda sayangi.

Wariskan kekayaan anda kepada orang-orang yang anda sayangi menerusi penulisan wasiat Islam.

4.Tingkatkan simpanan anda.

Pengumpulan wang simpanan bagi menunaikan Haji,Umrah atau tujuan-tujuan lain.Walaupun setelah anda disahkan menghidap penyakit kritikal1, kami akan memastikan simpanan anda terus meningkat.

5. Manfaat-manfaat penyakit kritikal.

Melindungi anda apabila anda dikenalpasti menghidap penyakit yang boleh mengancam nyawa anda.

6. Bonus Loyalti.

Sememangnya berbaloi untuk menjadi pelanggan setia kami! Anda akan diberi bonus loyalti sebagai Elaun Haji apabila anda menunaikan Haji sekiranya anda membayar sumbangan anda secara konsisten.

Pelan ini juga menyediakan bonus loyalti apabila anda terus membayar sumbangan anda sehingga penghujung tempoh takaful anda atau sekiranya anda meninggal dunia atau disahkan hilang upaya kekal dan menyeluruh,tertakluk kepada terma dan syarat.

7. Berapakah yang perlu saya sumbangkan untuk Plan ini??

Sumbangan bulanan minimum adalah RM50. Walau bagaimanapun, sumbangan sebenar anda akan bergantung kepada berikut:

- Umur anda

- Jumlah dan terma perlindungan anda

- Status kesihatan anda

- Jantina anda

- Tahap risiko pekerjaan anda

- Kaedah pembayaran anda

- Kekerapan pembayaran anda sama ada setiap bulan, suku tahun, setengah tahun atau setiap tahun